“If we avoid the losers, the winners will take care of themselves.” Howard Marks — Oaktree Capital

O risco não desaparece, muda de lugar

Em mercados financeiros, o risco raramente desaparece. Na maior parte das vezes, ele apenas muda de lugar. Essa ideia ajuda a compreender uma das transformações mais relevantes do mercado brasileiro nos últimos anos: a migração gradual do financiamento corporativo dos balanços dos bancos para o mercado de capitais.

Essa evolução é, em muitos aspectos, positiva. Mercados de capitais mais profundos ampliam as fontes de financiamento das empresas, reduzem a dependência do sistema bancário, diminuem o risco sistêmico e permitem que projetos de longo prazo encontrem investidores com horizontes compatíveis. No entanto, a mesma transformação que amplia oportunidades também redistribui riscos. Quando o crédito deixa de estar concentrado nos balanços dos bancos e passa a ser financiado diretamente pelo mercado, eventos de inadimplência e reestruturações passam a impactar de forma mais direta os portfólios de investidores institucionais, fundos e famílias.

Nesta carta, percorremos a trajetória recente do crédito privado no Brasil, suas origens, o processo de desintermediação, a entrada da pessoa física e os primeiros eventos relevantes de inadimplência atingindo diretamente esse investidor. Comparamos a fotografia local com a experiência internacional e refletimos sobre os incentivos que moldam os diversos agentes na cadeia de crédito. Ao final, oferecemos a visão da Turim sobre como navegar essa nova fase com a disciplina que ela exige. A desintermediação ganha escala

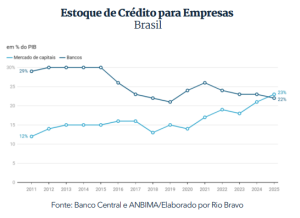

Ao fim de 2025, o mercado de capitais superou os bancos como fonte de crédito para empresas no Brasil. O estoque de crédito corporativo via mercado de capitais chegou a aproximadamente 23% do PIB, enquanto o crédito bancário para empresas representou em torno de 22%. A inversão é pequena em magnitude, mas relevante em significado: ela indica que o financiamento corporativo brasileiro entrou em uma nova fase.

A comparação internacional ajuda a dimensionar o caminho potencial que ainda pode ser percorrido. Em mercados mais maduros, particularmente os Estados Unidos, com peculiaridades estruturais próprias: o crédito corporativo via mercado de capitais representa cerca de 51% do PIB, enquanto os bancos mantêm em torno de 9% do PIB em crédito corporativo. Os números diferem de país para país, mas a direção é consistente: à medida que mercados financeiros amadurecem, a participação dos balanços bancários no crédito corporativo tende a diminuir.

Essa desintermediação traz ganhos relevantes. Empresas passam a contar com fontes mais diversificadas de capital; investidores têm acesso a instrumentos com diferentes prazos, indexadores e perfis de risco; e projetos de longo prazo encontram canais de financiamento mais compatíveis com sua maturação. Mas a mudança também desloca parte da responsabilidade de análise, antes concentrada na mesa de crédito do banco que originava e carregava o risco, para uma base muito mais ampla de investidores finais.

Em outras palavras, a maturidade do mercado de capitais exige também a maturidade dos seus participantes. Quanto mais o financiamento corporativo se desloca para o investidor final, maior se torna a importância de processos independentes de análise, seleção, diversificação e acompanhamento contínuo.

Debêntures de infraestrutura: estudo de caso da transição

As debêntures de infraestrutura são talvez o melhor exemplo dessa transição. O Brasil tem uma necessidade estrutural de investimento em infraestrutura, ao mesmo tempo em que o setor público e os bancos de fomento enfrentam restrições fiscais, regulatórias e de balanço. Nesse contexto, o mercado de capitais passou a ocupar espaço crescente no financiamento de projetos de longo prazo.

Criadas no âmbito da Lei 12.431/2011, as debêntures incentivadas foram desenhadas para financiar projetos considerados prioritários, oferecendo isenção de imposto de renda aos investidores pessoas físicas e criando um canal direto entre poupança privada e investimento produtivo. A substituição da TJLP pela TLP em 2018 foi fundamental ao aproximar o custo de empréstimos do BNDES das taxas de mercado e, assim, reduzir o subsídio implícito do crédito público, viabilizando o aumento da participação do mercado no financiamento do setor.

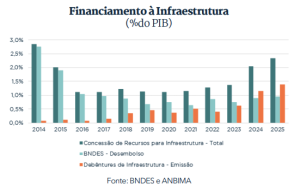

Os dados ilustram a transformação. Em 2014, os desembolsos do BNDES para infraestrutura representavam cerca de 2,8% do PIB, enquanto as emissões de debêntures de infraestrutura equivaliam a menos de 0,1% do PIB. Em 2025, a fotografia era substancialmente diferente: as emissões de debêntures de infraestrutura chegaram a aproximadamente 1,4% do PIB (cerca de R$ 178 bilhões), superando os desembolsos do BNDES para o setor, próximos de 1,0% do PIB (R$ 121 bilhões).

Esse movimento mostra que as debêntures de infraestrutura deixaram de ser um instrumento complementar e passaram a ocupar papel central no financiamento de projetos de longo prazo no Brasil.

Ainda assim, o espaço de crescimento permanece relevante. Estimativas indicam que o investimento em infraestrutura no Brasil deveria alcançar entre 4% e 5% do PIB para reduzir gargalos históricos e sustentar uma trajetória mais robusta de crescimento. Diante das limitações fiscais do Estado e das restrições de balanço dos bancos públicos, é razoável esperar que parte importante desse financiamento continue migrando para o mercado de capitais, com potencial de dobrar o volume de emissões em relação ao nível atual.

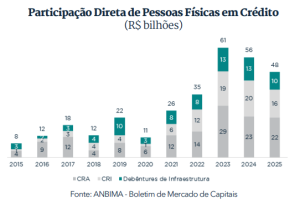

A nova fronteira: a entrada da pessoa física A expansão do crédito privado também trouxe uma mudança importante na composição dos investidores. A pessoa física, que historicamente acessava o crédito corporativo sobretudo de forma indireta através dos fundos, passou a comprar diretamente debêntures incentivadas, CRIs e CRAs nas plataformas de investimento.

Os números mostram a dimensão dessa mudança. Com base em dados da ANBIMA, a média anual de participação direta de pessoas físicas em emissões de CRA, CRI e debêntures de infraestrutura foi de aproximadamente R$ 45 bilhões entre 2021 e 2025, contra cerca de R$ 24 bilhões entre 2016 e 2020 — um crescimento de aproximadamente 91% entre os dois quinquênios.

Essa popularização altera a natureza do risco assumido pelo investidor individual. Quando uma pessoa física compra um CDB, ela assume o risco de uma instituição financeira e, em muitos casos, conta com a proteção do FGC dentro dos limites aplicáveis. Quando compra diretamente uma debênture, um CRI ou um CRA, passa a assumir risco de crédito corporativo, de estrutura, de liquidez e, em algumas situações, de projeto ou de execução de garantias.

A democratização do acesso ao crédito privado foi, em muitos aspectos, uma evolução positiva. Mas democratizar acesso não é o mesmo que democratizar capacidade de análise. E é nesse intervalo — entre comprar um produto e compreender integralmente seus riscos — que muitos problemas aparecem.

Quando o risco aparece

Os primeiros anos da nova fase do crédito privado já trouxeram episódios que merecem atenção. A Rodovias do Tietê entrou em recuperação judicial em 2019 e foi um dos primeiros casos a afetar uma base de investidores mais representativa. A dívida envolvida era ao redor de R$ 2 bilhões e cerca de 15 mil pessoas físicas estavam diretamente expostas.

Mais recentemente, em 2026, o caso da Raízen ilustra um salto relevante tanto na magnitude financeira quanto no número de investidores afetados. A companhia, uma das maiores do agronegócio brasileiro, solicitou recuperação extrajudicial envolvendo aproximadamente R$ 11,4 bilhões em debêntures e CRAs , com cerca de 120 mil CPFs expostos.

O episódio é instrutivo por dois motivos. O primeiro diz respeito ao papel das classificações de risco. No mercado doméstico, a empresa era avaliada como AAA pelas agências de rating, a mais alta categoria de qualidade de crédito. No mercado internacional, detinha rating de investment grade, acima da nota soberana do Brasil. Apesar disso, a Raízen vinha apresentando deterioração progressiva de margem ao longo de safras consecutivas, com pressão simultânea de preços internacionais do açúcar, custos crescentes e alavancagem em expansão.

O segundo motivo é mais sutil e relacionado ao primeiro. Boa parte da confiança do mercado nessa estrutura repousava sobre uma premissa implícita: a de que o perfil dos controladores, Cosan e Shell, seria, em si, fonte de suporte adicional em um cenário de estresse. O ponto é que esse tipo de suporte é mutável ao longo do tempo e varia de acordo com o sentido econômico – a conta financeira pode fazer com que os controladores prefiram uma renegociação de dívida em vez de simplesmente injetar capital na companhia.

A leitura que extraímos desse caso é a de que, mesmo créditos respaldados por boas classificações de risco externas, exigem acompanhamento próprio e contínuo. As condições mudam tanto do ponto de vista microeconômico, como o ciclo de uma commodity ou a dinâmica competitiva de um setor, quanto do ponto de vista macroeconômico, como a elevação da taxa Selic do patamar de 2% ao ano em 2020 para 15% em 2025. Ratings são insumos relevantes, mas refletem uma fotografia do passado e premissas que podem se quebrar à frente.

Esses casos não devem ser interpretados como argumentos contra o crédito privado. Pelo contrário: mercados maduros convivem com ciclos de crédito, reestruturações e perdas. O ponto é que, à medida que o mercado cresce, os eventos deixam de ser exceções periféricas e passam a fazer parte do processo natural de seleção de risco. O investidor que participa dessa classe precisa estar preparado para conviver com essa realidade. A análise não termina na decisão de investir; ela é apenas o ponto inicial e só termina quando o crédito é liquidado.

Os 5 Cs aplicados à realidade brasileira

A análise de crédito costuma ser resumida nos chamados 5 Cs: caráter, capacidade, capital, colateral e condições. O arcabouço é antigo, simples na formulação, e justamente por isso permanece útil porque obriga o investidor a olhar além da remuneração oferecida. No contexto brasileiro atual, cada um dos cinco merece um breve aprofundamento.

Caráter é a qualidade do devedor: histórico, governança, transparência e disposição de honrar compromissos. Isso significa avaliar acionistas, diretoria, conselho de administração, política de dividendos, histórico de relacionamento com credores em outros ciclos e qualidade dos demonstrativos financeiros auditados. Em crédito, a qualidade do emissor raramente aparece em uma única métrica; ela se revela no conjunto de decisões tomadas ao longo do tempo.

Capacidade avalia a geração de caixa e a habilidade de pagamento da dívida ao longo do tempo. Aqui, o exercício relevante é estressar premissas: o emissor consegue honrar o serviço da dívida em cenários de rentabilidade 20% abaixo do projetado? E se os juros ficarem elevados por mais tempo? E se o acesso ao mercado de capitais se fechar temporariamente?

Capital observa a estrutura financeira, a alavancagem e a margem de segurança do balanço. A relação entre dívida líquida e EBITDA, bem como os covenants, é apenas o ponto de partida. Também é necessário analisar a composição da dívida por prazo e indexador, a exposição cambial não hedgeada, a posição do investidor na estrutura de capital podendo ser sênior, mezanino ou subordinada, e, quando aplicável, o nível de capital regulatório. Todos esses elementos ajudam a determinar a real resiliência financeira do emissor e do instrumento.

Colateral trata das garantias e de sua efetiva capacidade de recuperação em cenários adversos. Em crédito privado, a estrutura de prioridade entre investidores pode ser tão importante quanto o ativo financiado. Tranches sênior, mezanino e subordinada carregam riscos muito diferentes: a primeira tem prioridade no recebimento dos fluxos; a segunda ocupa uma posição intermediária; e a terceira absorve as primeiras perdas. A mesma carteira de recebíveis, portanto, pode produzir perfis de risco bastante distintos dependendo da posição ocupada pelo investidor. Avaliar colateral exige entender não apenas o valor de garantia, mas também a ordem de recebimento, a subordinação efetiva e a capacidade real de recuperação em um cenário adverso.

Condições incorporam o ambiente macroeconômico, setorial, regulatório e competitivo. Spreads de crédito comprimidos historicamente raramente acompanham deterioração de fundamentos —quando comprimem, costumam refletir excesso de demanda relativo à oferta, e não melhora real de risco. O ciclo importa, e ele importa cada vez mais à medida que o mercado ganha profundidade.

Crédito privado exige uma forma particular de humildade: reconhecer que nem todo risco é mensurável, que nem toda garantia é executável e que nem todo emissor bem avaliado hoje continuará sendo bom pagador amanhã. Prêmios de taxa aparentemente elevados raramente compensam perdas permanentes de capital. Em muitos casos, a melhor decisão de investimento é simplesmente não participar de uma oferta — ou não carregar determinado risco.

Incentivos: a variável invisível

“Show me the incentive, and I will show you the outcome.” Charlie Munger

Para compreender decisões de mercado, é preciso entender como os agentes são remunerados. No crédito privado, essa lente é especialmente reveladora porque a cadeia entre emissor e investidor final passa por intermediários, cada um com incentivos próprios — e nem sempre alinhados entre si.

Comecemos pelo emissor. Empresas têm incentivo natural a apresentar o cenário mais favorável possível para captar ao menor custo. Não há nada de errado nisso; faz parte do papel do CFO. Mas isso significa que colocar o discurso à prova com uma análise financeira abrangente é prudente e necessário — na prática, é justamente o exercício dos 5 Cs aplicado àquela companhia.

As agências de rating operam, há décadas, no chamado modelo issuerpays — o emissor paga pelo rating. Esse arranjo foi amplamente debatido após a crise de 2008, quando ratings excessivamente otimistas em estruturas de crédito hipotecário americano contribuíram para a magnitude das perdas. O modelo não foi substituído, mas os investidores institucionais aprenderam a tratar o rating como mais um insumo, não como conclusão.

Finalmente, a cadeia de distribuição. Em modelos baseados em distribuição, o intermediário pode ser incentivado por comissões, taxas de distribuição ou outras formas de remuneração vinculadas ao sucesso da captação. O potencial conflito surge quando diferentes produtos geram retornos econômicos distintos para cada agente da cadeia: nesse contexto, pode haver incentivo para priorizar aquilo que remunera mais o distribuidor, e não necessariamente o que melhor atende ao interesse do cliente.

O principal argumento aqui é trazer luz e transparência sobre os incentivos. O que importa para o investidor final é reconhecê-los e compreender onde eles podem produzir desalinhamento. No crédito, incentivos mal alinhados podem ser particularmente custosos porque os erros aparecem posteriormente. A remuneração da distribuição ocorre no momento da emissão; a materialização do risco pode ocorrer anos depois. Essa defasagem temporal torna ainda mais importante a separação entre venda de produto e gestão de patrimônio.

Transparência regulatória e o modelo de remuneração independente

A Resolução CVM 179 representa um avanço importante nessa discussão. Discutimos sua entrada em vigor em nossa Carta 43 (maio de 2025), quando tratamos de como o tempo expõe fragilidades antes ocultas em estruturas de gestão. Aqui, retomamos a norma sob outra lente: a da assimetria de informação na cadeia de distribuição, que se torna mais visível à medida que ativos de crédito se tornam problemáticos.

As novas regras ampliam a transparência para o investidor: instituições passam a disponibilizar informações quantitativas sobre remunerações recebidas pela comercialização de valores mobiliários, com extratos trimestrais. O objetivo é permitir que o cliente compreenda quanto a instituição ou o intermediário recebeu em razão dos investimentos realizados e, com isso, avalie melhor potenciais conflitos de interesse. Uma comissão particularmente alta pela colocação de um produto deveria, naturalmente, chamar a atenção do investidor. O avanço regulatório não elimina conflitos, mas torna os incentivos mais visíveis — e a visibilidade é, ela mesma, parte da solução.

O contraponto estrutural é o modelo de fee for service, no qual o cliente remunera diretamente o serviço de aconselhamento, análise, acompanhamento e construção de portfólio. A separação da remuneração do gestor de patrimônio da distribuição de produtos financeiros mitiga conflitos e reforça a independência de uma decisão de investimentos. A lógica é simples: o cliente remunera a gestão do patrimônio, não a colocação de determinado ativo.

Em crédito privado, essa distinção é central. Como o retorno tende a ser limitado ao carrego contratado, enquanto a perda potencial pode ser permanente, o alinhamento de interesses assume papel ainda mais relevante. Um modelo de remuneração independente permite comparar alternativas em bases mais transparentes, avaliar estruturas de forma verdadeiramente independente e, quando necessário, dizer “não” a operações que oferecem remuneração aparentemente atrativa, mas cuja relação risco-retorno não compensa.

A disciplina de evitar perdas

O desenvolvimento do mercado de crédito privado brasileiro é positivo e necessário. Ele amplia o financiamento das empresas, contribui para projetos de longo prazo e oferece aos investidores alternativas relevantes de diversificação e retorno. Mas crédito não deve ser tratado como uma simples extensão da renda fixa tradicional. Crédito é, em essência, análise de risco de perda permanente de capital.

Howard Marks, da Oaktree, descreve a disciplina necessária de forma direta. Em seu memo Fewer Losers, or More Winners?, Marks reforça que, em muitos segmentos de investimento, a base de uma boa performance de longo prazo está menos em encontrar grandes vencedores e mais em evitar grandes erros. Investir em crédito é frequentemente descrito como negative art — a arte de excluir os emissores e estruturas que podem gerar perdas permanentes. O retorno máximo de um título de dívida é, em geral, limitado ao recebimento dos juros e do principal; o downside, ao contrário, pode comprometer parcela significativa do capital. Pequenas diferenças de seleção, em escala, produzem grandes diferenças de resultado.

O mercado brasileiro continuará evoluindo. As empresas seguirão buscando alternativas ao crédito bancário; a infraestrutura continuará demandando capital privado; a pessoa física continuará acessando produtos diretamente. Mas esse crescimento precisa vir acompanhado de diligência, independência e incentivos corretos. Os três devem caminhar juntos.

Em nossa primeira Carta Turim, escrita há mais de duas décadas, descrevemos nosso propósito como “proteger, preservar e aumentar o patrimônio” das famílias e instituições que nos confiam essa responsabilidade — nessa ordem. Em crédito privado, essa ordem importa especialmente. Nossa função não é buscar os créditos com maior rentabilidade aparente, mas selecionar aqueles que fazem sentido dentro de uma estratégia patrimonial alinhada aos interesses, objetivos e horizonte dos nossos clientes.

Preservar capital não é uma postura defensiva. É a primeira condição de qualquer legado que se pretenda durar gerações — e, portanto, a essência da disciplina de investimento em crédito.

Referências

- ANBIMA. Dados de mercado de capitais, debêntures incentivadas, CRAs e CRIs. 2025.

- BNDES. Dados de desembolsos para financiamento de infraestrutura. 2025.

- BRAZIL JOURNAL. CRAs da Raízen: onde a faca para de cair. 2026.

- ESTADÃO. Infraestrutura bate recorde de investimentos, mas ainda enfrenta déficit bilionário.

- ESTADÃO. Mercado de capitais supera bancos em oferta de crédito para empresas pela primeira vez na história. 2026.

- INVESTNEWS. Assembleia de investidores de CRAs da Raízen. 2026.

- MARKS, Howard. Fewer Losers, or More Winners? Oaktree Capital Management, 2023.

- VALOR ECONÔMICO. Credores temem pelo fim da concessão da Rodovias do Tietê. 11 Jun. 2019